William Sharpe在1964年其著作《投资组合理论与资本市场》中首次提出,并指出投资者在市场中交易面临系统性风险和非系统性风险。其中系统风险可以从资本资产定价模型(CAPM)中的证券市场线方程E(ri)=rF+β(rM-rF)被定义,其中 β=Cov(ri,rM)/Var(rM)是衡量证券或有效组合承担系统风险水平的指数。

资产收益除了因承受系统性风险所享有的贝塔收益,另一部分是因承受非系统性风险所享有的阿尔法收益。如果投资经理找到一组具有超额收益阿尔法的投资证券组合,为了回避大盘下跌的系统性风险,通过做多具有阿尔法值的证券产品,做空指数期货,即可赚取实现回避系统性风险下的超越市场指数的阿尔法收益。

实现阿尔法套利,选择或构建证券产品是关键。首先,兼具折价率与超额收益阿尔法的证券产品是进行阿尔法套利交易的首选,包括具有折价率,并能超越市场指数的认购权证,封闭式基金等。其次,具有超额收益阿尔法的证券产品是进行阿尔法套利交易的次选,主要包括开放式股票基金、股票、行业指数产品。

它在套利中属于典型的高收益、高风险套利方式。此种套利仅适合有能力挑选出具有稳定阿尔法证券产品的投资者,投资者在做阿尔法套利的时候应该与市场驱动因子监测体系结合起来分析。

能够产生阿尔法收益大致有两种产品:一种是诸如债券等固定收益产品,依靠自身产品设计就能够获得阿尔法,另一种是通过产品组合获取阿尔法,各类机构往往通过股票、基金、商品期货、金融衍生品等不同的资产类别构成的组合。第一种方法较为简单,一般投资者都可以实现;第二种方法则要求投资者具有较高的研究分析能力,在国外市场普遍应用于对冲基金之中。

20世纪80年代以来,随着布雷顿森林体系的瓦解、金融自由化的扩展、石油危机和债务危机的爆发以及信息技术的飞速发展,国际金融市场上的风险急剧增加。为了规避、转移和分散风险,金融创新层出不穷,期货期权被市场广泛认可,各类衍生金融工具应运而生,场外交易蓬勃发展。对冲基金在信用保证金制度提供的杠杆下,游走于场内和场外市场,借助于商品和金融市场提供的丰富产品和交易手段,实现了传统的股票和债券所不具有的多样化和超额收益。

就获取第二种阿尔法收益的具体策略而言,主要涵盖:

1、多/空策略,就是将基金部分资产买入股票,部分资产卖空股票或者股指期货。对冲基金经理可以通过调整多空资产比例,自由地调整基金面临的市场风险,往往是规避其不能把握的市场风险,尽可能降低风险,获取较稳定的收益。

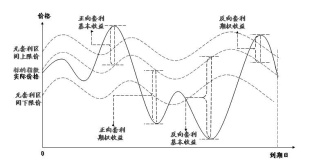

2、套利策略,就是对两类相关资产同时进行买入、卖出的反向交易以获取价差,在交易中一些风险因素被对冲掉,留下的风险因素则是基金超额收益的来源。由于采用产品不一,因此套利策略又可以分为:股指套利、封闭式基金套利、统计套利等。

3、事件驱动型策略,就是投资于发生特殊情形或是重大重组的公司,例如发生分拆、收购、合并、破产重组、财务重组、资产重组或是股票回购等行为的公司。事件驱动策略主要有不良证券投资和并购套利,其他策略常与这两种策略一并使用。

4、趋势策略,通过判断证券或市场的走势来获利而不再是将市场风险对冲掉后依靠选择证券的能力来获利,而且有时还大量采用杠杆交易以增加盈利。类型上可以分为:全球宏观基金、新兴市场对冲基金、纯粹卖空基金、交易基金及衍生品基金。

市场上只有关注于找寻具有超额收益的单个股票或几个股票,缺乏可交易的板块产品,而在ETF市场上,一般都是单纯的跟踪指数,利用其和指数之间良好的拟合性,进行股指的期现套利。随着资本市场的发展完善,将会形成越来越多的人为市场板块,这些板块之间具有较低的关联性,交易这些板块而不仅仅是其中的某一品种,就成为投资者的自然选择。未来会出现更多的板块ETF,而不同的板块在不同的时期会有不同的阿尔法收益,因此,未来寻找具有超额收益的板块ETF,为股指的阿尔法套利又提供了一种可能。