分类:股票知识 - 股票问答 2021-05-11 2,650浏览 · 0收藏

关联专题:

利润表是一个反映结果的表格,告诉我们公司经营过程中最直接的信息:收入多少、花费多少、还剩多少钱。通过分析利润表就能够看出这个公司是否能够创造利润,是否具有持久竞争力。

对于普通投资者来说,现金流量表和资产负债表还有些难以理解的地方,但是利润表是非常贴近我们的生活的,和自己或者家庭的收支报表是一样的,通过对财务状态的分析来制订后期的赚钱、消费计划等,以保证不出现财务危机。

1.利润的来源比本身更有意义

利润的来源是决定这个公司经济增长的原动力,企业能否盈利仅仅是一方面,做交易决策一定要辩证地看待利润和企业经营状态的关系。

有的时候,为了将来更好地发展而进行大规模投入,必然会导致利润减少,但是绝对不能以此判断这是一家没有投资价值的公司;有的时候,过多的预收账款和刻意减少的折旧摊平都会促使利润的增加,这也很难判断企业当前是否处于健康运营中。投资者对主力有着天然的不满,总觉得自己被主力一个又一个故事骗得团团转,但是却忽略了一个更会讲故事的主体——上市公司。无论是财报,还是各种公告,一定都是斟酌再三后才会和投资者见面的。

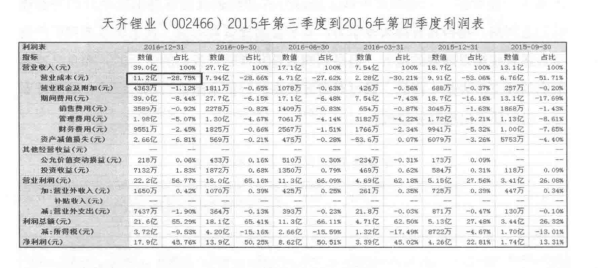

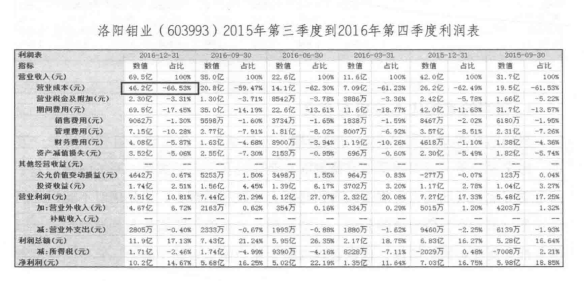

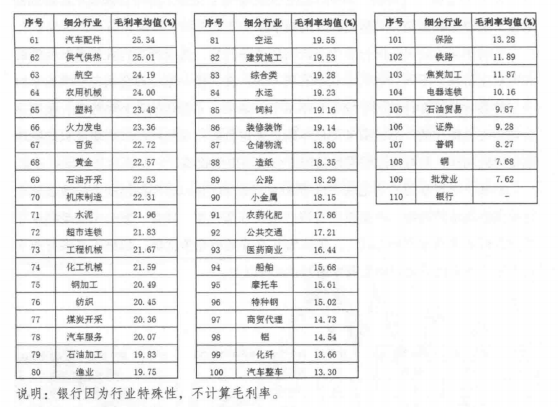

下文第一个表格是天齐锂业的利润表,2016年第四季度的净利润为17.9亿元。第二个表格是洛阳钼业的利润表,2016年第四季度的净利润为10.2亿元。两者都是有色行业的龙头上市公司,天齐锂业侧重于锂电池整个产业链的研发、生产和销售,洛阳钼业侧重钼和钨矿产资源的勘探、开采、冶炼、加工和销售。

但是,从利润表中可以看出一个非常值得关注的问题,营业收入更低的天齐锂业反而有更高的净利润。非常明显,天齐锂业的营业成本和期间费用更低,在经营管理上更为合理、高效,产品的绝对定价权更高。

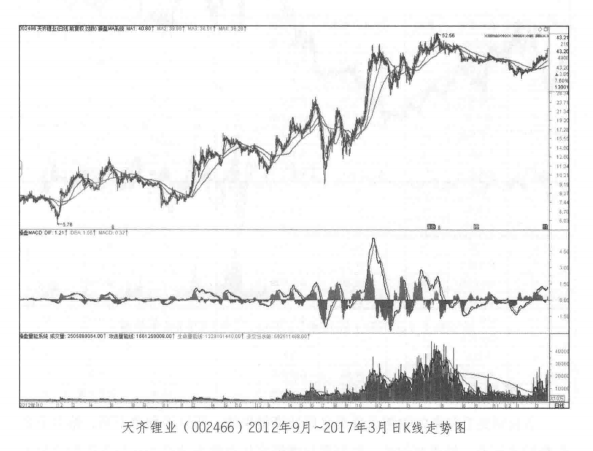

天齐锂业的股价从2012年开始整体走出了震荡上升的走势,虽然期间有过较强烈的调整,但是并不影响股价重心持续上移。

在2014~2015年的牛市行情中,天齐锂业的上涨空间比较有效,这轮牛市并不是资源类股票带动的,在笔者助理曲君洁即将出版的《股市立论与财富革命》一书中将会深度介绍牛熊转化的重要因素。在2015年10月的反弹行情和2016年3月的有色板块行情中,天齐锂业的股价持续性爆发,不断创新高。

从天齐锂业的财务报表中可以非常清晰地看出,该公司各方面的运行状况良好,持续、稳定盈利的能力较强,是投资者投资首选的“好公司”,但是它在牛市中的走势却让所有人大跌眼镜。其实,牛市一定是各板块轮动上涨,但是非常遗憾,在有色板块还没有强势爆发之时牛市就结束了。这也就说明,等大盘环境企稳之后,牛市中没有充分释放多方动能的优秀公司要爆发了。

自2016年的上涨之后,虽然有色板块还有几次小的行情,但是已除权的天齐锂业始终维持着震荡下跌的走势,直到2017年1月特斯拉和锂电池概念被重新点燃。

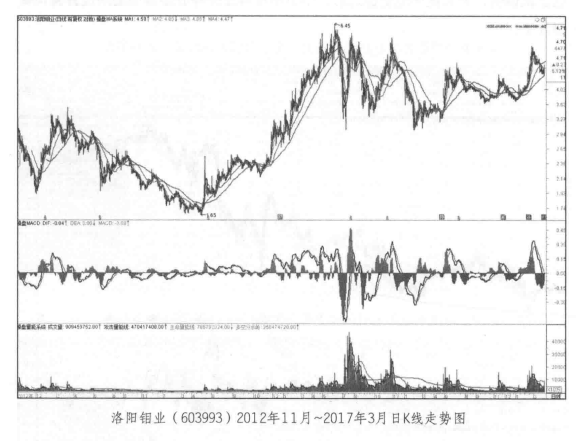

洛阳钼业是有色板块中股本最大的上市公司,但是和其他大盘蓝筹一样有着非常强大的规模,股价很低,只有5元。在牛市中,虽然整体上涨也有2倍多,但是整个上升趋势蜿蜒曲折,很难有一致性看多的资金将股价推高,这也是很多大盘蓝筹股所要面对的问题。牛市结束后,股价处于强势宽幅振荡状态,结构性行情有,但是一直都没有走出日线级别的行情。关于日线级别行情的要素请参见《趋势为王》一书。

2.毛利率比净利率更重要

净利润是毛利率扣除相关税费之后计算得来的,所以毛利率不高,绝对不会有高的净利率。

最重要的是,毛利率是能够直接反映企业产品在行业中的竞争力和定价权的盈利能力数据,净利润则是在此基础上扣除了企业管理成本后得到的数据,所以毛利率是公司运营收入的根本。

毛利率高的公司在同行业中有较高的竞争优势,甚至拥有行业的垄断性资源和绝对定价权。不同行业的毛利率有所不同,在评价一家上市公司毛利率水平时一定要参考其所在行业的平均毛利率水平。如果一家公司的毛利率较低,说明该公司是在其提供的产品或服务的成本附近来定价的,单位产品或者服务只能够赚取微薄的利润,只有通过规模性量产才会获得更大收益。

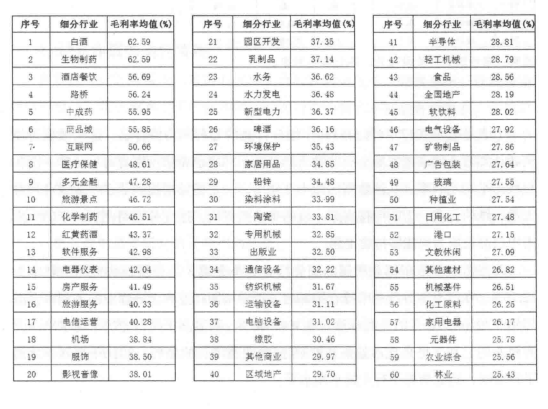

如果一个行业的平均毛利率低于20%,则该行业一定存在过度竞争或者整个行业面临淘汰的边缘,不是投资者资产布局首选行业。通常一家公司的毛利率在其所在行业平均水平50%以上,则认为其有着某种竞争优势,如果不考虑行业平均水平,一家优秀公司的毛利率最好在40%以上。

上表是截至2017年4月1日110个细分行业的毛利率均值排名。这组数据对投资者认知行业的未来发展会有非常大的帮助,同时也希望投资者每年计算一次各板块的平均毛利率,从该数据的微小变化中,一定能够捕捉到热点行业或者相对大盘抗跌的行业。上表中排在第一位的是白酒板块,这充分说明在2016年的牛皮市中白酒板块为何能够持续走强。

天齐锂业和洛阳钼业所属的细分行业为小金属,小金属板块平均毛利率为18.15%,在所有细分行业中排在第90名。再看洛阳钼业和天齐锂业的毛利率,洛阳钼业2010~2016年的毛利率稳定在30%~40%,明显高于同行业的平均水平;天齐锂业的毛利率更是独占鳌头,近3年呈现快速增长的趋势,2016年毛利率达到了71.25%,远远领先于行业的平均水平。

3.最易作假的销售费用

在收入一定的前提下,重要的成本支出有:营业成本、销售费用、管理费用和财务费用。

营业成本由于行业不同、公司的商业模式不同会有所差别,很难单凭营业成本的高低判断一个公司的好坏,如果分析该数据一定是要在对公司整个运营模式进行深度分析后再判断,但是销售费用则不一样。

公司在运营的过程中都会产生销售费用,这部分费用不是增加产品核心价值的,是为了进行宣传或者提供更好的服务所需要花费的费用,销售费用过高会直接降低毛利率。对投资者而言,更重要的是要研究销售费用的构成。

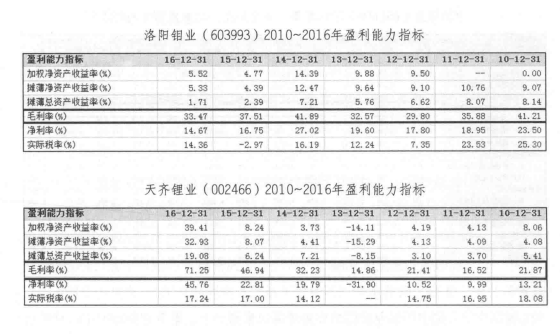

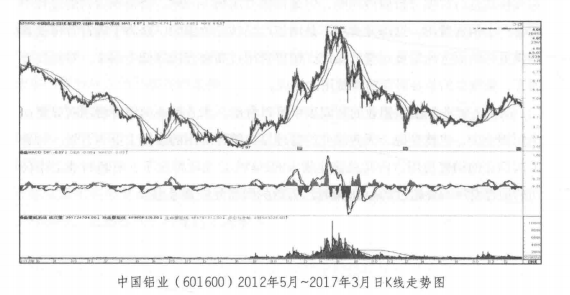

从天齐锂业和洛阳钼业的利润表中可以看出,天齐锂业的销售费用明显要比洛阳钼业少,也就是说,天齐锂业的管理层在销售费用的管控上更为有效。再看中国铝业的销售费用,占其总营业收入的1.43%。通常情况下,有色行业上市公司的销售费用不要超过1%,如果有广告费的则需要综合考虑。

建议投资者把中国铝业全部历史走势调出来看一下,看看它在2007年的时候是如何风光的。

风水轮流转,今天的中国铝业又怎样? 2015年的牛市结束后,中国铝业一样走出了持续震荡下跌的走势,大盘创新低的时候它也创新低,大盘调整的时候它还在创新低,整体走势非常羸弱。从上表中可以看到,中国铝业最大的问题不是销售费用,而是营业成本,它占了总营业收入的90%以上,这是由于它所在的行业和产出产品的特殊性决定的。但是,随着科技的快速发展,面临这样问题的上市公司如果不做出有效的整改措施,公司后期发展的道路会越来越窄。

4.管理费用不能太高

在公司的运营过程中,销售费用和管理费用不容轻视,它们直接反映了管理人员的管理水平,对于存在高额管理费用的上市公司也是要敬而远之的,所以我们一定要努力寻找管理费用低的公司。

一般来说,销售费用和管理费用所占的比例越低,公司的ROE就会越高,将销售费用和管理费用占毛利润的比例控制在30%以下的上市公司才算得上是一家值得投资的公司。该比例达到50%以上时,就要谨慎考虑是否投资该公司;一旦该比例达到了80%,一定要放弃该公司。

上文中国铝业的毛利为1441-1332-8.6=100.4亿元,销售费用和管理费用的总和为20.7+29=49.7亿元,两项费用占毛利的百分比为49.7÷100.4=49.50%,已经十分接近50%,属于费用占比偏高的上市公司,不能成为优选投资标的。

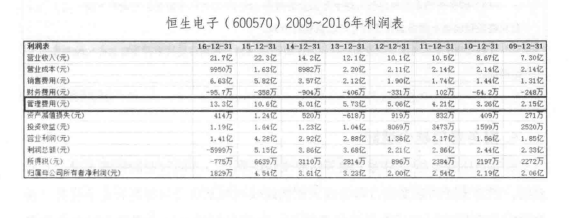

下图是恒生电子8年来的利润表,从下表中可以清楚看到,随着上市公司营业收入的增加,管理费用也在持续增加,基本维持在毛利的50%左右。对于一家软件信息服务行业的公司,为了应对互联网信息技术的快速发展必然要持续不断地进行研发,以提供满足市场需求的产品。所以对于管理费用占比比较大的上市公司要关注它所在的行业,进而判断管理费用的支出对企业发展是有效还是无效的。

5.研究和开发费用的陷阱

研究和开发费用是现代化企业与时俱进必需的一项支出,但是也有很多公司充分利用该财务处理规则成功地和投资者玩起了数字游戏。

首先,研发费用会给公司的长期发展提供可以展望的前景,比如重庆啤酒在乙肝疫苗上进行研发,就给市场上的投资者提供了一个非常值得展望的前景,但是一旦研发失败就伴随着“黑天鹅”的诞生,所以研发费用在提示美好蓝图的同时也隐藏着巨大的风险。

对于依靠创新型产品赢得较强竞争优势的企业,必须要有持续性的研发费用来保证产品的独创性,否则很容易被替代,尤其在复制效率极高的中国,一旦同化的产品变多就会导致竞争力减弱,进而直接影响利润。

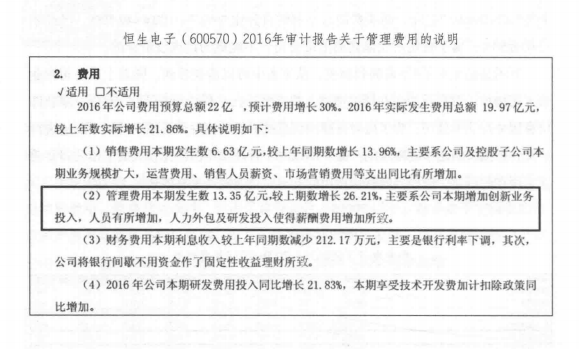

在恒生电子2016年的审计报告中,有详细解释管理费用的用途是增加创新业务投入,人员有所增加,人力外包及研发投入,以致薪酬费用增加。

6.财务费用越少越好

财务费用就是指公司为了债务所要支付的利息,不同行业的债务水平会有所差别,但是无疑利息支出占营业收入比例越低说明上市公司越具有竞争优势。在关注财务费用的同时还要关注债务结构,运营良好的上市公司通常的长期债务会较低,且流动资产一定要能支付起短期债务,即流动比例至少大于1,且越大越好。

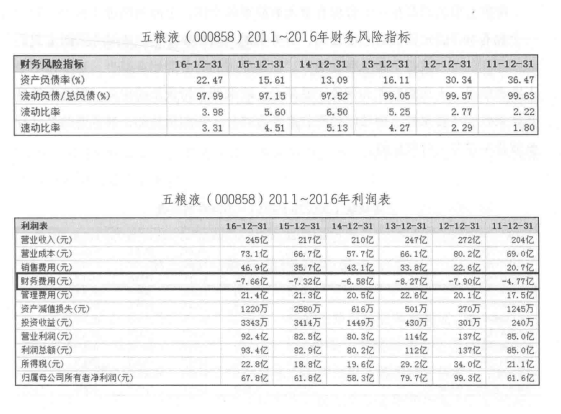

上文中有介绍过在110个细分行业中白酒有着最高的毛利率,五粮液作为白酒行业股本最大的上市公司自然具有较强的行业优势。从其财务风险指标中可以看到,22.47%是非常健康的资产负债率,且大部分为流动资产,流动利率接近4倍,公司不能兑付短期债务的风险非常小。

按照该负债情况进行推测,五粮液应该会有少量的财务费用,即支付短期债务的利息。然而,从利润表中可以看到,从2011~2016年的6年时间里五粮液的财务费用都是负数,即别人付给它的利息远远大于它要支付给别人的利息。更让小散们感慨的是,五粮液平均每年的利息收人在6亿元左右。

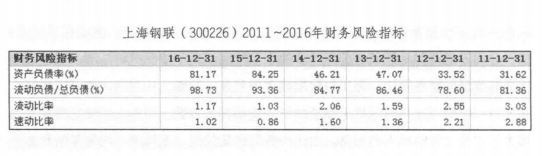

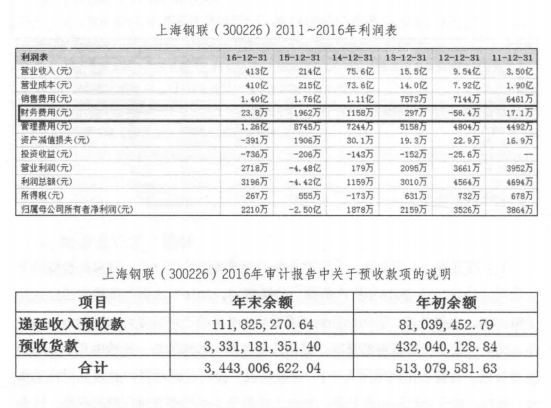

上文还分析过上海钢联,它的财务数据很难告诉我们这是一家可以投资的上市公司,公司2011~2016年资产负债率持续增加,2016年的资产负债率已经达到了81.17%,也就是说,公司已经到了要变卖80%多的资产后才可以抵偿负债的地步,无疑已处于步履维艰的窘境。

更让投资者捏一把汗的是,负债中几乎全部是流动负债,且流动比例刚刚大于1,也就是说,公司的流动资产勉强兑付流动负债。此时,投资者想到更多的是,如此大额的债务必然要支付巨额的利息,这会使其流动性雪上加霜。

每家上市公司都是一个背后有着无数故事的个体,上海钢联也不例外。对于一个拥有46.7亿元负债的上市公司,财务费用只有23.8万元。从财务账面上我们能够得到的信息就是负债总额在增大,但是要付的财务费用在减少,这不得不令人匪夷所思。上海钢联作为钢铁交易平台,收取和支付货款的定金、保证金等是其往来款的主要来源,而预收的账款是要直接计入短期负债的,最重要的是这种负债是不需要支付利息的。

7.可以控制盈亏的折旧费用

对于拥有庞大固定资产的上升公司来说,固定资产折旧是非常必要的摊平公司前期投人的一种方式,该规则对于轻资产行业的适用性较小,因为固定资产基数小,涉及的折旧金额也很小,对整个财务体系的影响不大。

对于处于盈亏边缘、固定资产庞大的上市公司来说,适当地改变折旧计提和分摊方式就会直接影响盈亏的结果。

8.不可忽视的非经常性损益

非经常性损益为上市公司不知道怎么处理的支出提供了说辞。

一方面会计准则中有明确哪些支出和所得是计入非经常性损益的,另一方面也为上市公司没有办法解释的支出和所得提供了说辞。

在考察上市公司的经营状况时,如果出现了大额的非经常性损益一定要关注其产生的根源,如果连续几年出现大额的非经常性损益则更需要引起关注。

更多精彩内容,请关注财富池订阅号

财富池指标公式网(www.cfchi.com)提醒您:股市有风险,投资需谨慎。

按时间

按热度

评论

(如何分析企业利润表?通过分析利润表可以得出什么?)