分类:其它内容 - 其他分类 2020-03-17 3,300浏览 · 0收藏

关联专题:

前⾔:优秀的企业⼀定要具备以下三⽅⾯优势中的⾄少⼀个,否则很难讲是好⽣意:因为有政策限制(政策壁垒),不容易引起恶性竞争,⽐如航天信息的国税系统;因为有技术⻔槛,不容易被模仿和竞争,核⼼技术如芯⽚等;因为品牌独占或者独特的商业模式不容易被复制,⽽能够⻓期稳定的享受⾼⽑利,⽐如茅台、LV等奢饰品等。正是因为占有了前⾯两项优势,这些年医药⾏业⽜股频出。特许经营权正是巴菲特先⽣价值投资的主要投资思想之⼀。

钢铁⾏业本来是成熟产业、强周期⾏业,同质化竞争严重,缺乏成⻓空间,但是在中国环保和产业政策的影响下,成为了有准⼊⻔槛的⾏业,具有了政策壁垒,新增产能受限,⽑利率⼤幅增加,初步调查近⼆年以来,吨钢盈利1000元是常态,⾏业平均⽑利润率不低于15%,优秀企业超过30%。经过⼏年的稳步发展,资产负债率、市净率和市盈率等财务指标⼤⼤改善,⾮常值得深⼊研究⼀下。

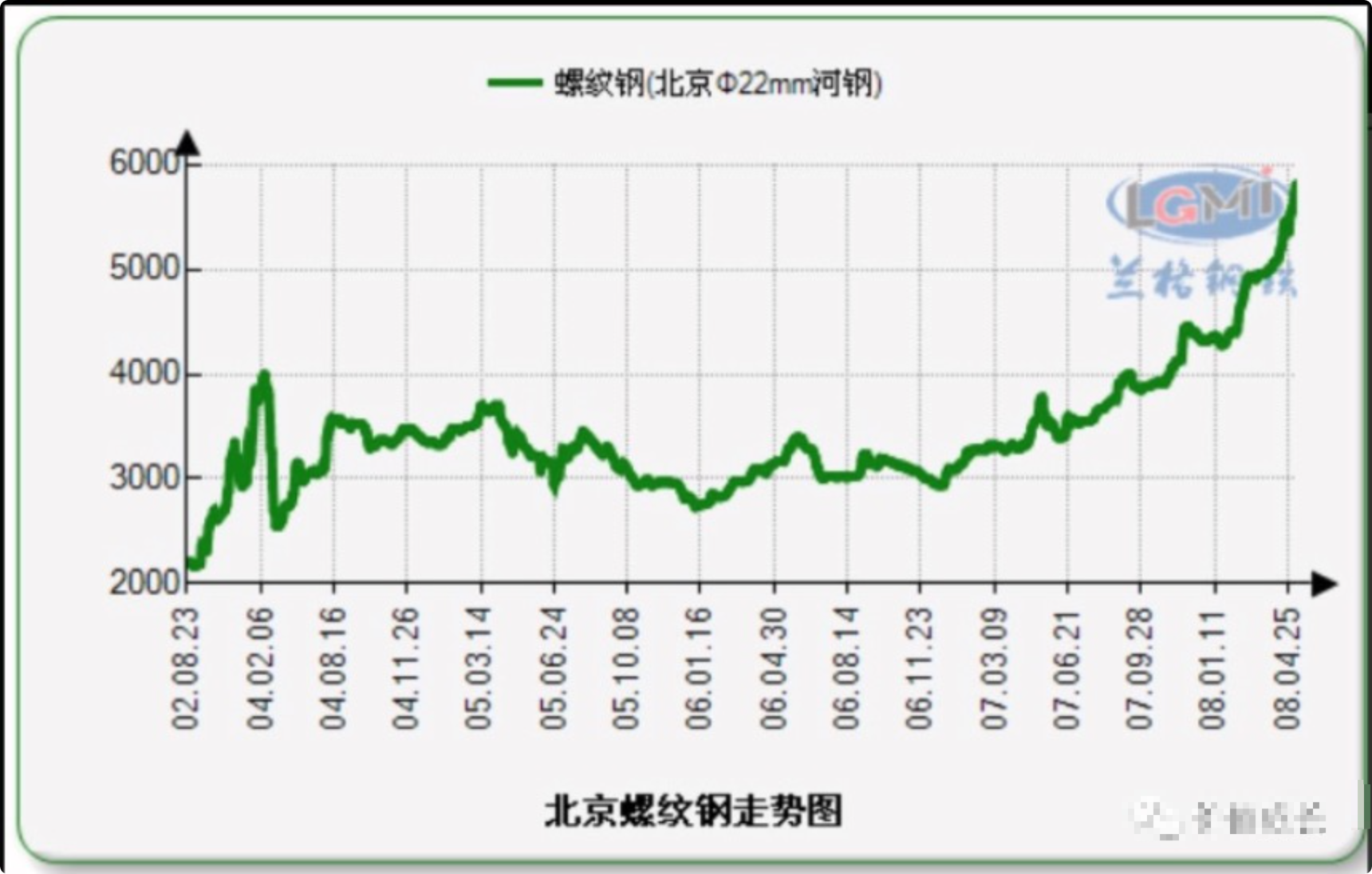

图⼀ 兰格钢铁⽹ 北京螺纹钢铁股票⾛势图(2002-2008)

从2008年次贷危机开始,钢价急速下跌,四个⽉时间便跌去50%以上。08年四季度,随着“四万亿”的刺激,钢铁价格迅速反弹,⾼点到4800元/吨,之后进⼊了为期四年的慢慢熊途,以唐⼭⽅坯为例,价格从⾼点跌到2015年12⽉份的1420元/吨,7年跌去近75%。

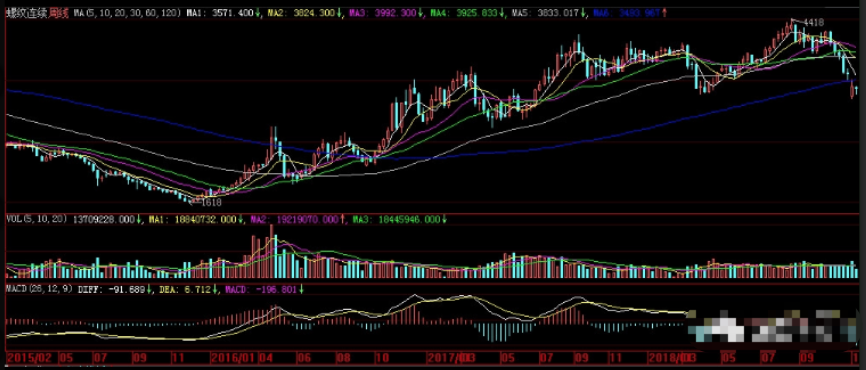

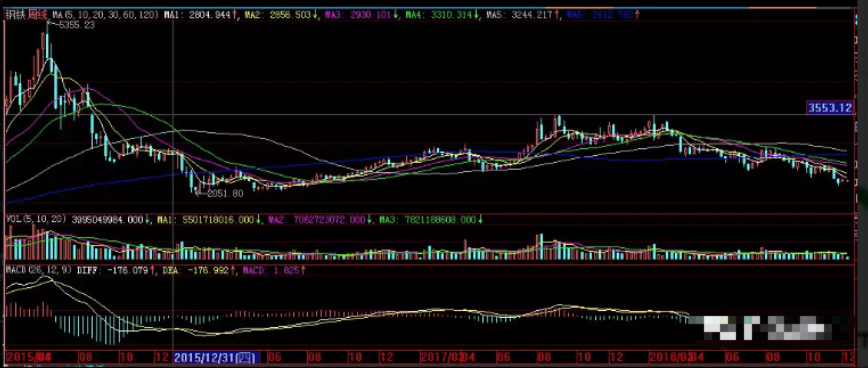

图二 兰格钢铁网唐山钢坯价格走势图(2008-2018)

从2015年开始的反转之路,已经⾛了近三年,这⼀波的⾏情⾛势主要是依托国家供给侧改⾰政策,吃的正是政策饭。图三可以看出从2015年底到2018年10⽉份单边上涨⾏情持续了近3年,低点1618,⾼点在4418,涨幅174%,是⼀轮波澜壮阔的⼤⽜市。

⼩结:表⾯上来看,以上所论述的⽅⾯都是改变市场供需关系,有利于价格上涨盈利增强的因素,但实际上隐含在背后的必然因素就是周期律在起作⽤,经济周期变好了,钢铁的需求增强了,价格低位开始反转了,没有哪⼀次不⼀样!

我们分析⽜市原因,其⽬的在于判断⽜市是否可以延续,这才是问题的根本。

政策组合拳的主要预期⽬的有三个:⼀者改善环境,平息⺠怨;⼆者降低国有钢⼚的负债率,提⾼盈利能⼒,确保不引起呆坏账,引发“系统性⾦融⻛险”;三者保障就业,保证税收。因为政策效果好,所以从现在的情况来看产业政策和环保政策近4年之内(zsj的任期)发⽣重⼤改变的可能性⼩。重新批准新增钢铁⼚,或者⼤⽓污染突然变好,从⽽降低环保政策的执⾏⼒度,都是⼩概率的事件。按照⼀般性的逻辑来看,国家、企业、⽼百姓皆⼤欢喜都开⼼的事,我们应该有理由相信政策会继续延续执⾏下去,钢铁企业未来五年内仍然处于垄断⾏业,新增钢⼚新增产能可能性⼩,卖⽅市场,维持较⾼盈利⽔平的能⼒可期。

我们先从经济结构说起吧。

2018年全年GDP增速预计在6.6%,但是从去年12⽉份开始,连续四个季度以来是连续下⾏的,6.8-6.8-6.7-6.6,我们来看看宏观经济数据到底是什么结构。在内需拉动不及预期和贸易战争的情况下,固投连续九个⽉下降,趋势明显,1-8⽉份平均增幅只有4.2%,内贸虽然有9.4%的增幅,可这是近15年以来增速的最低点,⽽且除了三⽉,其他⽉份都低于10%。仅仅依靠进⼝的16%,维持住6.7%的增速,宏观经济的严峻程度可⻅⼀斑。在中美贸易战前景不明朗的情况下,利⽤⼈⺠币贬值勉强保证出⼝增⻓率从2-3%提升到5%,利⽤⼤量进⼝缩⼩贸易顺差来维持进出⼝贸易增⻓,不可持续,难以为继,⽽且货币贬值副作⽤太⼤,不符合国家战略⽅向,九⽉天津夏季达沃斯论坛上总理也明确了不靠贬值刺激出⼝的政策(客观上来说现阶段⼈⺠币贬值对国家也显然是弊远⼤于利的)。所以唯⼀能确定的还是固定投资拉动才可保持经济会较⼤幅度下⾏。投资拉动的效果⽴竿⻅影的,有⼀个季度左右基本就可以看到实效,这⾮常有利于在与美国“贸易战”的博弈中创造良好的内部环境。2018年固定资产投资下滑的根本原因在于“去杠杆”,经过⼀年的调整,杠杆率下降,应该具有安全边际了,我们看到近期的会议已经发⽣变化,由去杠杆变成了稳杠杆。

2018年前11个⽉,GDP增速6.6%,进出⼝总值27.88万亿,同⽐增⻓11.1%。其中出⼝14.92万亿,同⽐增⻓8.2%,进⼝12.96万亿,增⻓14.6%。

所以,我们看到国家经历两次宏观政策变向后,终于在7⽉31⽇政治局会议上确定了新的⽅向,应对经济连续三个季度的下⾏和失业率的上升,在遏制房地产价格上涨的前提下放宽货币和财政政策,不搞“⼤⽔漫灌的强刺激”⽽定向刺激。发改委、⼯信部、财政部、央⾏、证保监会等多部⻔出台配套⽂件,⿎励⽀持地⽅平台融资,其⾏政指导的政策包括:降低地⽅债的⻛险等级到和国债相同、提⾼地⽅债的收益⽔平到⽐国债⾼40个基点、放松银⾏购买单⼀品种20%的上限申购限制等等。在国务院亲⾃关怀下,8⽉31⽇当天发⾏1200亿,甚⾄瘫痪了财政部的申报⽹络,据财政部⽹站报道,截⽌11⽉底,今年累计发⾏4.1万亿,全年有望完成5万亿。这些释放出来的资⾦哪⾥去?通俗的说就是⼀部分还账,更多的去搞基础建设。

相应的,我们看到6⽉刚刚提⾼了地铁项⽬上⻢标准,叫停了包头、洛阳等⼏座城市已经批准的地铁项⽬,8⽉就批准了⻓春地铁项⽬,11-12⽉批准了包括⼭东、合肥、杭州、上海等多地的地铁项⽬,总额在5000亿以上,启动基建(铁公基)项⽬的信号⾮常明确,⽤新的基建项⽬替代房地产继续拉动投资增速。

国家的基本逻辑是在内需、出⼝增速放缓和中美贸易战不确定结果的情况下,确保经济增速不能低于6.5%,以确保就业和经济社会稳定。从7⽉31⽇的政策和后续密集的配套政策也可以解读出来,从“去杠杆”到“释放流动性”,中央真的很急,务必要保证增速不破6.5%。10⽉7⽇央⾏降准⼀个百分点,12⽉19⽇美国加息之前⼏个⼩时针对⺠营企业放款多的银⾏宽松,继续释放流动性。

所以我们预计这⼀波刺激将会有⼀定的持续性,明显利好钢铁和⽔泥类企业,钢铁⾏业有维持盈利能⼒的市场需求环境,按照08年的经验来看⾄少影响2年以上。市场上作为建筑⽤钢的主⼒产品螺纹主⼒合约已经明显强势,改变了上半年低于卷板100多元的价格差,反超两百元以上,同时⽔泥类股票⻰头⼤涨,应该可以说明建筑材料需求的良好预期。

钢铁⾏业新增加⾼炉已经不可能,但实际上因为利益驱动,中国整体钢铁近⼏年的产量并没有因为“压减产能政策”⽽降低,反⽽实际产量屡创新⾼,其原因在于⾼利润驱动企业⼤幅提⾼⾼炉、转炉的⽣效率,⽐如废钢的掺加⽐例由之前的5%以内提⾼到25%以上,甚⾄更⾼到30%,单位时间出钢量⼤幅度提⾼。再者电弧炉增产迅勐,据圈内统计,其产量仅亿吨,不⽐地条钢少。

另⼀个情况是,国家淘汰落后产能,提⾼装备⽔平的政策是要求产能减量置换,按1.25:1的⽐例执⾏,⽽实际在执⾏中,很多企业搞⼩动作,并没有按照这个⽐例执⾏,反⽽扩⼤⾼炉容积,⼀般要⽐⼿续所批的⼤10-20%左右。这⼀领域是没有监管的,或者说监管的专业性、严格性⽆法达到,所谓上有政策 ,下有对策。关于这⼀块的数据不太好统计,但却事实却实实在在存在。这个因素或将成为产量增加的⼀个⽐较重要的因素,需要关注。

还有⼀个现象是电弧炉对地条钢的替换,因为从国家政策的⻆度对电弧炉是没有限制的,所以这两年的产能增加很快,据废钢协会的粗略统计,截⽌2018年底,电弧炉的产能应该不少于1亿吨,⼏乎达到2016年之前的地条钢产能。

最后⼀个情况需要重点研究,在今冬取暖季,政府取消了往年采⽤的⼀⼑切式的减产、限产、停产、巡视组督导、党政双责等严厉的环境治理措施,造成了11⽉份钢铁的暴跌,20天时间下跌900元。所谓的取消⼀⼑切,变成了基本不管,限产⼒度放松。市场认为限产政策不达预期是暴跌的元凶,有⼈认为国家的逻辑发⽣了变化:GDP跌破6.5%是不⾏的,所以环境的事先放⼀放吧,⽼百姓唿吸点脏空⽓总⽐没饭吃强。

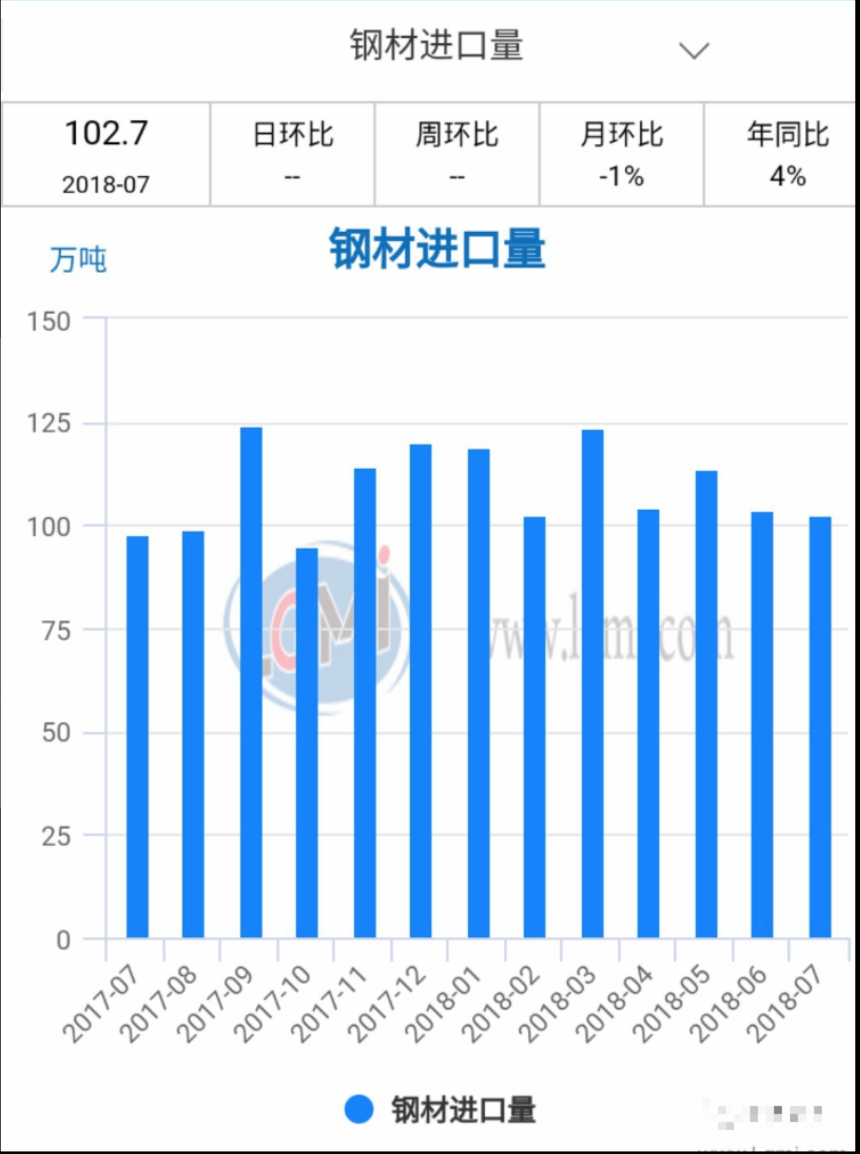

2、国内钢铁价格⾼企,进⼝冲击。以现在国际市场的供需关系来看,进⼝量放⼤的概率⼩,受美国进⼝征税的影响,国际钢材有冲击中国市场的冲动,但是欧⽇的钢材价格远⾼于中国,独联体、俄罗斯、中东的钢材产量有限。近⼏年以来的国内外钢铁价格⾛势对⽐图。⽽新增钢⼚建设周期最快要三年,从兰格钢铁⽹统计的数据来看,⽬前⽴项或者在建的钢铁项⽬不多。所以这种可能性偏⼩。从下图我们可以看到,中国钢铁价格近⼀年以来都处于⾼位,但是进⼝数量基本平稳,没有较⼤增幅。

当前钢铁⾏业的市盈率8.68倍,优秀企业的市盈率在3-5倍之间,如果按照保守的估值来看,未来⼏年盈利下降50%,那么⾏业估值将会在17倍,优秀企业将会在8-10倍。⾏业市净率为1.62倍,以宝钢为代表,有接近三分之⼀的企业低于1倍,随着企业盈利的增加、沉淀,2018年底,整体低于1.5倍很可能会实现,⽽低于1倍的将会增加⾄10家以上。

以⽅⼤特钢、三钢闽光为代表的优秀企业的亮眼标签是分红,2017年总共有六家企业股息率超过5%,⽅⼤达到12%,如果不是⾼成⻓的⾏业,那么良好的分红率是价值投资者务必要考虑的因素之⼀2018年前三季度钢⼚的业绩增速超过80%,分红增加是⾃然⽽然的事,⾮常值得期待。

更多精彩内容,请关注财富池订阅号

财富池指标公式网(www.cfchi.com)提醒您:股市有风险,投资需谨慎。

按时间

按热度

评论

(钢铁行业周期分析)