分类:其它内容 - 其他分类 2019-10-17 7,000浏览 · 0收藏

关联专题:

大消息!神秘投资人或清仓减持茅台!狂赚110亿

因业绩"黑天鹅" 贵州茅台(600519)曾罕见跌停

值得注意的是,贵州茅台的2019年前三季度的业绩,不管是营收,还是净利润的增速双双创下2015年、2016年以来的新低。

若从单季度数据来看,2019年第三季度,贵州茅台实现收入223.36亿,相较于2018年同期增长13.28%;净利润100.04亿元,较2018年同期增长17.11%。

市场认为,第三季度的增速不尽如人意,尤其是在营业收入增速超过今年二季度的情况下,净利润增速却低于第二季度。

而这一幕,似曾相识。

曾在2018年三季报披露的第二天,同样因业绩不及预期导致资金大面积出逃,当天,贵州茅台股价罕见出现一字跌停,股价创出一年新低,跌破600元大关,报549元/股,单日市值蒸发近900亿元。

前一天,贵州茅台发布2018年三季报,前三季度营收522.4亿元,同比增长23.07%;净利润247.3亿元,同比增长23.77%。

仅看单季度情况,贵州茅台营收为197亿元,同比增长3.81%;第三季度净利润为89.69亿元,同比仅增长了2.71%,相比二季度超40%的盈利增速差异明显。

但有业内人士分析认为:“茅台这个公司没必要在意一个季度、一年,要放长远了看。且不要期望太高,20%-30%之间的增长是正常的,今年还是会有25%-30%之间的增长,整体会比23%高点。”

过去十年,疯狂的茅台

若从前十年的发展来看,茅台无疑是疯狂的。

2009年至2018年,贵州茅台这十年间,贵州茅台的平均毛利率高达91.5%,净利润率为47.1%,其他16家上市酒企的毛利率为61.7%,净利润率为16.5%。

同时,这十年间,贵州茅台的净利润复合增长率为24.94%,盈利增长的动力主要是产能扩张和产品提价。

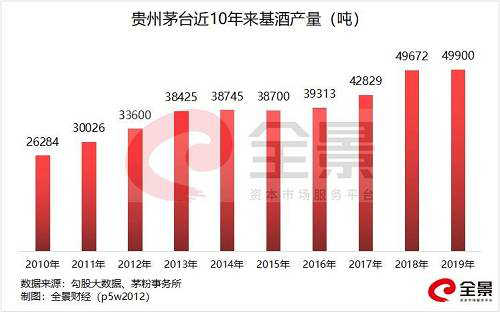

从产能方面来看,贵州茅台2010年的基酒产量为26284吨,到2019年,其产量为49900吨。

值得一提的是,2014年至2015年,贵州茅台基酒的产能不足,一度让市场担心茅台酒在2019年出现产能缺口,从而影响到业绩表现。

但更为重要的是,贵州茅台在产品、渠道方面的优化潜力还未体现在财报中。

2018年,贵州茅台曾大刀阔斧进行渠道结构改革,当年其直销渠道实现43.76亿元的销售额,较2017年还下降了近30%。这也意味着,在直销渠道未能实现优化的前提下,2018年依然实现了26%的收入增长。

那么在今年的三季报中,直销收入仍被市场集中关注。

财报显示,2019年前三季度,贵州茅台直销渠道收入31亿元,相对于今年上半年的16亿元大幅提升,但市场的关注点在于直销渠道收入低于去年的39亿元。

而今年下半年,随着5家线下平台、2家线上平台被纳入茅台的直营体系,直销销售额的放大也将为贵州茅台2019年全年利润提供保障。

另一方面,十年间,飞天茅台的出厂价从每瓶439元提高到了969元,涨幅超过一倍。但同期,贵州茅台的营收增长了7倍。这也是贵州茅台真正让市场疯狂的地方:价格一路飙升,销量不降反升。

所以,常有人说道:中国有两种白酒,一种叫贵州茅台,一种叫其他白酒。因为没有哪一种白酒能像茅台一样,经常会引发二级市场的大量囤货与疯狂炒作。

神秘股东或清仓离场 6年爆赚超100亿

贵州茅台,历来也是机构重仓的一只股票。

一直以来,资金对于贵州茅台的追捧热度十足。而有一批聪明资金早已潜伏,并赚得盆满钵满,然后近期也逐渐开始减仓保住胜利果实。

从三季报的股东变化情况来看,已经投资贵州茅台6年的易方达资产香港资金在三季度或已经清仓减持,6年间获利或超过110亿元。

截至目前,贵州茅台前十大流通股东中,已经没有易方达资产的身影。

而自2013年贵州茅台的年报中出现这一账户开始,其一直持有至2019年中报。

从买入时机来看,正值茅台塑化剂危机后的阶段低点,用了半年时间,该账户建仓约1148万股,随后增仓至1259万股,并已持仓多年不动。

2013年第四季度开始布局之际,若以贵州茅台当时的股价均价137.91元计算,布局资金约7.12亿元。

随后,茅台的股价连创新高,单单2019年以来,贵州茅台的股价涨幅已经达到101.24%。

据Wind数据显示,截至2019年一季度,该账户持有贵州茅台的市值达到了104.72亿元。

不过,从2019年中报、三季度的数据来看,易方达资产正在持续减持茅台,甚至已经清仓离场。

截至到2019年6月30日,该账户已砍掉近一半的仓位。若按二季度贵州茅台的成交均价912元计算,该账户将套现近50亿元。

而截至到9月30日,易方达资产已经退出茅台的前十大股东,或已经清仓离场,套现金额或高达72亿元,再加上多年的现金分红,该账户净赚不低于110亿元。

显然,这是一次非常成功的投资。

机构竟喊出:目标1400元/股

神秘股东离场,业绩不及预期。但数十家券商分析师连夜发布分析报告,尽管坦言,2019年三季度的业绩低于预期,但对茅台未来的业绩增长均持续看好。

中信证券(600030)点评贵州茅台三季报时指出:预期全年业绩确定性强。展望未来2年,公司具备稳健量增基础和提价潜力,望维持稳健增长,核心资产价值凸显,可看长做长。考虑年底估值切换,上调未来6-12个月目标价至1400元。

华创证券则指出,市场普遍对茅台Q3发货量增长有所预期,但估算Q3实际发货量在8400 吨左右,同比并无增长。无论是茅台酒价的理性回归,还是业绩更加稳健理性,使得市场尤其是看重茅台长期价值的长线资金入驻趋势不改,公司享受长期估值溢价可期,维持目标价1250元。

机构也认为未来茅台提价概率较大。中银国际则表示“未来一年存在提价的可能性”,当前渠道利润远超历史均值,若公司能增加供给来稳定终端价,则出价存在上调的可能性。随着2020年基酒供应紧张局面得到缓解,公司有能力增加供给来稳定终端价。因此判断未来一年存在上调出厂价的可能性。

招商证券(600999)指出,贵州茅台千亿触手可及,期待直营增量。茅台公司Q3受直营落地较晚影响发货量增幅有限,低基数下平稳增长,结合双节放量下的批价跟踪,真实需求仍未被充分满足。展望来年,茅台可供基酒量紧张问题相对缓解,直营持续放量贡献吨价提升,后千亿时代仍将稳健成长。 (全景)

中财网

更多精彩内容,请关注财富池订阅号

财富池指标公式网(www.cfchi.com)提醒您:股市有风险,投资需谨慎。

按时间

按热度

已认证

已认证

评论

( 大消息!神秘投资人或清仓减持茅台!狂赚110亿 !)