分类:基本面分析 - 公司分析 2017-04-25 3.29W浏览 · 0收藏

关联专题:

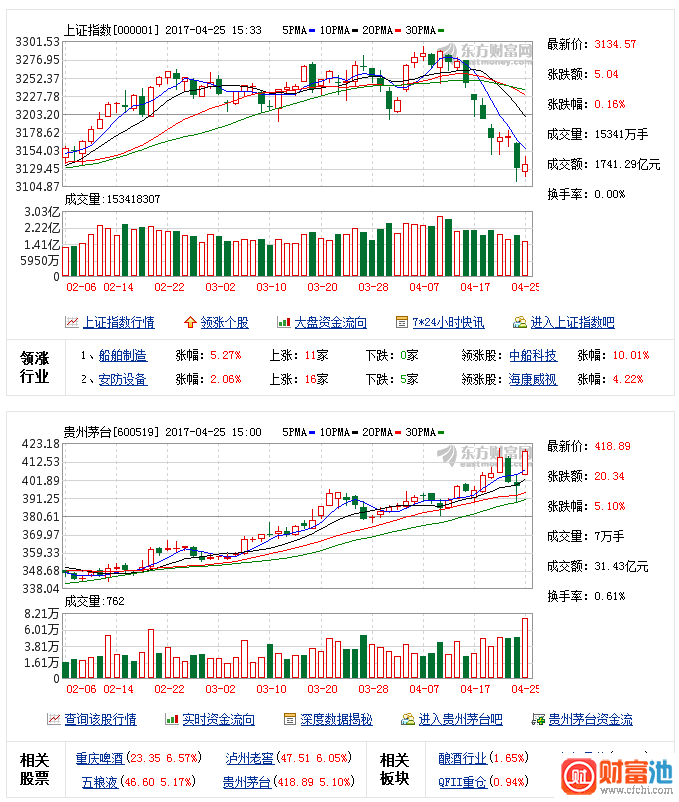

在昨日大跌之后,沪指今日暂时止跌企稳,全天都围绕昨收盘点位窄幅震荡,最终小幅收涨0.16%结束一天交易,收报3134.57点。两市成交量再度萎缩,合计成交3868亿元,行业板块涨多跌少。

值得注意的是,近期的大牛股贵州茅台今日大涨5.1%,收报418.89元,盘中最高涨至420.17元,险些再创历史新高。

连续调整多日的雄安新区概念股今日也是纷纷止跌反弹,廊坊发展、青龙管业、冀东装备强势涨停。

本周分析师们聚焦于分析市场回调带来的倒春寒,普遍认为银监会加强监管是导火索,目前金融监管高压对于市场风险偏好的抑制已经成为目前市场的主要矛盾。分析师们指出,即使短期内出现跌深反弹,仍需保持警惕不可冒进,结构上立足基本面逢低布局,或继续抱团消费龙头。

1、海通证券:如何熬过倒春寒

海通证券荀玉根团队指出:①近期市场回调是春天的倒春寒,导火索是银监会加强监管,资金面趋紧引起波动。中期而言中枢抬升的震荡市没变,核心是盈利改善。②回顾历史,震荡市个股分化很正常,甚至牛市初期也有三成股票下跌。熬过倒春寒关键看业绩,即便政策超调引起波动加大,绩优股也有相对收益。③战略乐观,战术相持。跟踪政策,短期宜静不宜动,结构偏重消费升级等一线股和一带一路主题,下半年看好金融。

荀玉根指出,短期资金面的干扰已经出现,春天出现倒春寒,战术上进入相持期,需要熬过金融监管加强的资金面紧张期,跟踪政策推进情况,如果政策超调导致市场出现短期急跌是加仓良机,否则宜静不宜动,等候是一种策略。

荀玉根还表示,维持前期一直强调的配置逻辑,A股进入二维投资时代,消费升级+主题周期+价值成长,选确定的业绩增长和政策主题。对于市场担心的抱团瓦解问题,首先,我们判断消费股走强不是简单抱团,而是消费升级的结果。其次,目前并没有出现新的行业吸引资金流入,13年消费配置比例系统性下降源于TMT崛起。考虑到前期基金为代表的机构对消费配置确实已经提高,个股相对收益也明显,未来出现分化的可能性更大,有业绩支撑的龙头股可能表现更佳。

2、兴业证券:去杠杆窗口,三路径影响股市

兴业证券王德伦团队表示,去杠杆窗口,三条路径影响股市。结构上,一方面建议立足基本面,布局业绩良好、估值合理但由于被近期的市场错杀的品种或板块;另一方面可以继续抱团市场认可度最高的消费龙头。

王德伦首先分析了金融去杠杆传导至股市的三条路径:

1)最直接的路径是委外收缩。委外是当前银行资金的主要场路径。银监会近期发布的各项文件中多次提到对银行委外加强监管(如6号文中“严格控制投资杠杆。银行业金融机构要审慎开展委外投资业务,严格委外机构审查和名单管理,明确委外投资限额、单一受托人受托资产比例等要求”)。虽然目前出台的文件中并未明确限制委外投股票的规模和比例,但近期市场已开始担心后续监管加码。如果在某一个时点监管压力导致委外资金集中流出,对股市的冲击必须警惕。

2)金融去杠杆势同时影响无风险利率和风险偏好。金融去杠杆势必导致流动性收缩和无风险利率上行,也不排除引爆一些“地雷”,飞出一些“幺蛾子”,从而影响股市的风险偏好。

3)如果金融去杠杆导致债券等金融资产出现集中调整,则可能引发流动性风险,造成市场波动。因此,在当前金融监管已成为市场主要矛盾的前提下,我们对股市保持谨慎。

投资策略上,王德伦指出,后续应对上,即使短期内出现跌深反弹,仍需保持警惕不可冒进。结构上立足基本面逢低布局,或继续抱团消费龙头。最近市场短期内大幅调整,有可能出现跌深反弹,但做反弹对交易的要求较高,如果操作不慎反而易受二次伤害。仓位上,建议相对一季度,降低仓位中枢,尤其反弹后可择机减仓。结构上,一方面建议立足基本面,布局业绩良好、估值合理但由于被近期的市场错杀的品种或板块;另一方面可以继续抱团市场认可度最高的消费龙头。

3、华泰证券:风险偏好降维,抱紧价值龙头

华泰证券戴康策略团队表示,监管加强与金融去杠杆加速使得分母端贴现率成为A股边际变化最大的因素。我们认为上证综指的波动率会越来越低,风险偏好降维,这也意味着业绩稳定的低贝塔股票会越来越受到中低风险偏好投资者的青睐。而风险偏好较高的投资者则更青睐景气度超预期的股票而非“故事股”。与2013年钱荒不同,当前影响A股的因素主要是风险偏好而非利率,因此低估值价值龙头股和景气度确定性高的周期/可选消费股受益于存量博弈集中化。推荐房地产产业链前后端的水泥/家电/建筑装饰。

投资策略上,戴康指出上证综指的波动率会越来越低,风险偏好降维,这也意味着业绩稳定的低贝塔股票会越来越受到中低风险偏好投资者的青睐。而风险偏好较高的投资者则更青睐景气度超预期的股票而非“故事股”。因此低估值价值龙头股和景气度确定性高周期/可选消费股受益于存量博弈的进一步集中。行业配置建议关注房地产产业链持续性复苏下的水泥(海螺水泥)、家电(格力电器)及建筑装饰(金螳螂);同时关注具有安全性及稳定现金流的价值龙头个股(海通证券、中国石油);主题投资,逢低布局雄安主题龙头,关注土地基建(京汉股份/金隅股份)与“绿色雄安”(先河环保).

4、招商证券:不搞白酒家电还能搞什么

招商证券张夏团队表示,截止4月23日,95%的主动偏股基金已经公布了一季报。从重仓股的配置来看,公募基金对主板的配置大幅提高,对创业板大幅减仓减仓至17%。4月以来,我们模型显示公募基金对于大盘股的配置再创新高。上周很多小市值公司大跌表现完全符合我们的预测。小盘股可能会出现短期的反弹,但是,从逻辑的角度来讲缺乏支撑,完全属于交易层面的博弈。不建议机构参与。就目前来看,市场仍然是以大盘蓝筹占上风,我们建议投资者顺势为之。

投资策略上,张夏指出,我们对当前市场保持谨慎,配置思路以防御为上。从公募基金一季报持仓情况来看,公募基金继续大幅减持创业板和小盘股,持仓在向蓝筹集中。消费成为第一大加仓行业,其中,饮料制造和家电加仓幅度最大。我们建议投资者当前以低估值、基本面改善、有政策驱动、机构配置较低的板块为主要配置方向。仅从公募基金配置特征来看,建议关注航空运输、电力、保险、中药、零售、食品等板块。

5、东北证券:市场大范围普跌可能性下降

东北证券陈亚龙团队指出,。缩量整固进程流畅,市场大范围普跌的可能性下降,转入等待成交和情绪调整完成,短期板块轮动关注医药。基本面企稳仍在;金融监管因素对市场的影响将“会持续很长,但不会持续很强!”

此外,陈亚龙表示,法国大选第一轮结果揭晓,金融市场自英国脱欧以来显示抗冲击韧性,博弈大选第一轮后的不确定性降低。本周关注各经济体4月份PMI初值、欧日议息会议,以及中国的季度经济政策定调。

投资策略上,东北证券建议关注医药板块。雄安热潮过后,防御性的食品饮料和家用电器成为市场新宠,从成交占比角度,两个行业都是在去年4月底打破牛市期间的低占比状态,进入新的震荡区间,目前虽然在小幅偏高的位置,但不像前期的建材行业那样出现极值现象,相比较而言更为安全。前期观察列表中,医药生物出现底部放量现象,值得重点关注。传媒、通信与商业贸易还在探底过程中。

6、广发证券:高峰论坛临近,“一带一路”战略更具广度和深度

广发证券陈杰团队表示,5月14-15日,北京即将举办“一带一路”国际合作高峰论坛。我们认为,以此次高峰论坛具有较高的关注度和全球影响力,以此为契机有望使“一带一路”国际合作步伐加快。具体落地项目情况来看,“一带一路”国际合作在区域、产业、投资主体等方面集中度较高,未来合作领域有望扩大。

陈杰分析指出,“一带一路”战略未来将从广度和深度两个方向延展:1)广度方面,以中美贸易“百日计划”为契机,美国对“一带一路”态度正在转变;2)深度方面,一方面,针对不同“一带一路”国家,未来中国对外投资的产业侧重点也将因地制宜,从而实现产业结构优化;另一方面,从合作模式看,未来PPP作为创新型融资模式将得到进一步推广。

投资策略方面,广发证券指出,前期我们强调的是关注“一带一路”的产业及区域辐射方向,主推设施互通(国际工程承包、大基建、能源、通信等)、贸易互通(高铁、集装箱及油气装备等)及区域主线(新疆、陕西、福建)。随着“一带一路”国际合作向深度及广度延伸,我们建议重点关注未来能够在全球竞争中具备比较优势、抵御风险能力更强的细分领域受益上市公司,主要包括以国际综合工程为代表的大基建龙头(葛洲坝、中国电建、中国建筑、中国铁建)、以高铁为代表的装备龙头(中国中车)等。

7、华创证券:知常明变,稳守价值

华创证券王君团队认为,市场内部结构和行业分化极为严重,雄安新区的成立对于市场风险偏好的提振更多体现为下行途中的反弹,而雄安概念的虹吸效应使得存量资金博弈下A股的结构分化进一步加剧,在市场情绪的剧烈起伏下市场的收益风险比逐渐耗散,最终引发了市场风险的集中释放。

此外,对于股市而言,从轮动角度而言,由于和价格相关的周期股涨至高位,经济的平滑筑顶让后周期消费防御品种具有相对优势,而监管环境的大背景又让价值类股市成为股市最小阻力方向,在改革的相关推进也让股市上相应的板块成为可以明确把握的方向——“政策为矛,价值为盾”。市场缩量企稳后观望情绪浓厚,金融监管高压对于市场风险偏好的抑制已经成为目前市场的主要矛盾。

投资策略上,A股市场在趋势受到抑制的同时,配置上仍然注重相对防御的结构和更具确定性的主题机会。行业方面,建议配置消费及公共事业板块,消费板块继续推荐关注白酒,公共事业板块继续推荐环保;主题方面,建议掘金雄安主题的装配式建筑细分龙头、内蒙古70周年大庆和天津混改主题。

8、安信证券:脱虚向实和去杠杆的底气更足

安信证券陈果团队认为,受工业、消费和出口支撑,一季度中国经济呈现出增速回升、消费价格平稳、就业稳定和国际收支改善的良好格局。我们认为一季度经济的良好开局,为供给侧改革的实质推进创造良好条件。脱虚向实、振兴实体经济和去杠杆的底气更足了。

安信证券表示,2008年以来中国经济的一个重要特点,就是贷款和流动性的增速远高于GDP的增速;贷款和流动性增速,与GDP增速之间的差距显著扩大。过度的信贷和流动性投放,不利于实体经济,同时扩大阶层之间经济差距,并增加金融业的系统性风险。中央高度重视去杠杆和振兴实体经济。

安信证券指出,基于一季度经济的良好开局,脱虚向实、振兴实体经济和去杠杆的底气更足了。需要注意的是,去杠杆在打击虚拟经济炒作成本的同时,有可能提高实体经济的融资成本、加剧实体经济的债务压力和风险,需要通过降低企业税费负担等途径加以抵消,以免误伤。

9、国金证券:以史明鉴,本轮消费大白马股抱团大背景、逻辑及如何演变

国金证券李立峰团队表示,消费板块的分歧很多时候来自对估值的认识,目前消费板块中龙头公司静态市盈率相比2010-2011年并不高。但考虑到白酒等行业的业绩增速已经下降,如果用预测市盈率(市值/未来1年预测净利润),其实消费板块的估值已经2010-2011年,仅次于2012年。消费板块的交易拥挤程度依然低于2011-2012年。股灾之后,个人投资者离场速度较快,保险等资金却在缓慢增配权益资产,导致A股机构投资者比例提升,消费板块吸引力提升。

对于消费板块何时行情会终结,李立峰指出,短期来看,投资者抱团消费源自行业比较优势。消费板块现在估值相比历史估值不低,但考虑到目前估值相比国际市场依然不高、投资者结构和交易习惯正在变化、基金持仓比例依然不高,投资者从行业比较的角度,增配了消费板块。市场共识是今年经济大概率会出现一个边际上向下的拐点,目前来看下半年的概率较高,那么在拐点左侧和右侧初期消费板块将依然会较强。其他板块中长期展望不确定,消费有比较优势。

中期来看,消费股在以下三种情况下会出现较大风险:(1)基本面开始变差。(2)市场大幅调整的后期,当市场出现剧烈调整的时候,投资者往往先减仓周期、创业板等,此时消费板块交易将更为拥挤,此时如果宏观基本面依然很差,投资者将会被迫减仓消费。(3)周期或创业板板块出现超预期的重大利好,此时可能会吸引资金减仓消费,转战进攻性板块。

更多精彩内容,请关注财富池订阅号

财富池指标公式网(www.cfchi.com)提醒您:股市有风险,投资需谨慎。

按时间

按热度

未知状态

未知状态

评论

(沪指缩量小幅上扬 贵州茅台再度大涨雄安概念股纷纷反弹)