原标题:狂奔的私募债要降速了?募集资金用途将受限制,参照40%口径收紧,影响几何?

券商中国记者从多家券商了解到,监管层确实于近日对券商进行窗口指导,以净资产40%为标准限制私募公司债募资用途。

近日,有券商接到证监会窗口指导,私募公司债规模超过净资产40%的部分只能用于借新还旧,公私募分别独立按净资产40%测算额度。该窗口指导适用新老划断,9月19日之前受理或已拿批文的私募债,可以按约定用途使用。

一位券商投行人士告诉券商中国记者,目前计划发行的私募公司债规模超过净资产40%的情况比较普遍,不符合申报要求的项目或将重新调整募资用途。其中,中型发行主体因发债有限,可能存在没有合适到期日债券用于偿还的情况,影响或将首当其冲。

Wind统计显示,截止目前,市场私募债存量规模已高达28032亿元,其中今年新发私募公司债规模已达到9747亿元,而去年全年这一数据仅为6465亿元。与此同时,私募债违约比例持续提高,存量私募债的风险化解亟需提上议程。

窗口指导限制私募债用途

“有私募债项目报到会里的,应该都接到了窗口指导。”券商中国记者从多家券商处了解到,确实有券商已接到监管的窗口指导,将对私募公司债募集资金用途进行限制。

据了解,此次窗口指导要求,对于2019年9月19日以后受理的私募公司债,其募资规模超过净资产40%的部分只能用于“借新还旧”,公私募分别独立按净资产40%测算额度。按照新老划断的规则,在此之前获批或受理的私募公司债不受此限制,但新受理的私募债项目,若不符合要求,或需重新对募资用途进行调整,甚至可能会导致项目搁浅。

新的窗口指导政策波及范围有多广呢?

券商中国记者据wind数据统计,截至目前,在市场有发行面额统计的1000多只私募债中,发行面额超过20亿元的有43只,发行面额在10亿至20亿之间的有442只,发行面额不超过10亿元的最多为536只。

“目前计划发行的私募公司债规模超过净资产40%比较普遍。”在上海某券商债券业务负责人看来,这一政策对中型发行主体影响最大。大型主体一般已有多项债券发行,可借新还旧,影响适中;中型主体则发债有限,可能存在没有合适到期日债券用于偿还,影响较大;而对于小型主体来说,普遍发债规模较小或未发行债券,影响适中。

也有券商人士表示,目前政策刚出,实际落实过程中涉及的各项问题还有待研究,实际影响仍需进一步观察。

年内发行私募债近万亿

今年以来私募债存量规模持续扩容,控制企业过度融资正应提上议程。

根据Wind数据,截至目前,今年全市场已发行1039只私募债,占公司债发行只数的比例超过60%;发行规模达9747亿元,占公司债发行规模比例约54.18%。而去年全年仅发行了724只公司债,规模合计仅为6465亿元。

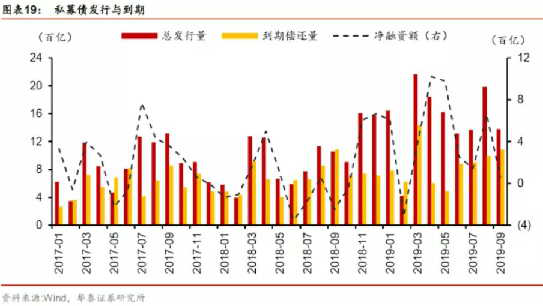

“私募债今年整体发行规模较高。”华泰证券固收研究团队表示,从私募债的月度发行情况看,年初以来,除2月份发行金额较低,导致当月净融资额为负外,其余月份私募债发行金额均超千亿规模,累计净融资额达到3792.27亿元。

从市场规模来看,目前债券市场存量公司债规模约为6.48万亿元,其中,私募债规模为2.80万亿元,占比约76.20%;而在今年年初,市场存量私募债规模仅为2.50万亿元,占公司债比例为75.05%。可见无论是规模还是占比,今年私募债存量市场正在呈现扩大趋势。

私募债风险有待疏解

众所周知,相比于公募债而言,私募公司债发行条件相对宽松、信息披露较少,偿还信披和违约负面影响透明度均较低,且因仅面向合格投资者销售,因而通常具有市场流动性差、质押困难、违约风险高等问题。

据华泰证券统计,目前私募债发债主体以中低评级为主,集中在地方国企,城投债占比较高。随着私募债盘子的不断扩容,今年以来私募公司债违约比例有所提高,其隐含的风险也越来越引起市场的关注。

在2018年,私募债违约占比为11%,而截至2019年8月末,私募债违约规模占比已增至27%,其他主要信用债品种违约规模占比分别为一般公司债29%、中期票据23%、超短融11%。华泰证券固收研究团队表示,年内信用债结构化发行融资收缩,对融资途径相对不透明、弱资质主体较多的私募公司债发债主体有相对较大负面影响。同时2018年部分主体已经出现流动性风险,到2019逐渐有债券暴露风险。

针对这一问题,有业内人士认为,虽然新的窗口指导意见对私募债融资有了一定的限制,但券商也可以通过开展创新型业务,比如发行资产证券化产品,来帮助企业化解存量债务。他表示,“发行资产证券化产品同样是融资的一种,但资金的使用方向却并未受到限制。”

值得注意的是,早在7月2日,证监会就在《关于规范发展区域性股权市场的指导意见》中提到,地方金融监管部门和证监局要坚持底线思维和风险意识,高度重视区域性股权市场的各类风险隐患,不容一刻轻视疏忽,重点关注可转债业务、合格投资者制度落实等方面的风险隐患,严防公开发行或变相公开发行,有效化解存量私募债风险。 .证.券.时.报.网

更多精彩内容,请关注财富池订阅号

收藏

分享好友

财富池指标公式网(www.cfchi.com)提醒您:股市有风险,投资需谨慎。

版权声明:本文为网站作者授权财富池指标公式网发表,版权归原作者所有,本文仅代表作者个人观点,如有侵权,请点击此处。

1

1

2

2

3

3

已认证

已认证

评论

( 狂奔的私募公司债要降速了?募集资金用途将参照40%口径收紧,影响如何?)